今回は、小林亮平さんの著の『世界一やさしい新NISAの始め方』を紹介していきます。

NISAは2024年に新NISAへと生まれ変わりました。

おそらく、それを機に投資に興味を持ち始めた方や、なんかNISAが新しくなるとは聞いたことがあるけど、よくわからないという方も多くいらっしゃると思います。

本書はそういった方に役立つ1冊です!

本書では、新NISAわかりやすく発信されているバンクアカデミーの小林さんによって、新NISAについて網羅的にまとめられています。

この記事では、その本書の中からこれから投資を始める方に役に立つ情報を3つ厳選して紹介していきます!

世界一やさしい新NISAの始め方

新NISAとは何なのか?

まずNISAとは、個人投資家のための税制優遇制度です。

通常、課税口座で株式などに投資をして利益が出ると、約20%の税金がかかります。

例えば、10万円を投資して、15万円になった場合、増えた5万円に20%の税金がかかります。

1万円が税金として差し引かれてしまうため、手元に残る利益は4万円になってしまいます。

ですがNISA口座で投資をした場合、利益に対して税金がかかりません。

5万円の利益がでたら、まるまる手に入れることができるのです。

そのため、NISAは利益に対して税金がかからない、とてもお得な制度なのです。

さらにNISAは2024年により使いやすく改定されました。

改定されたポイントは、大きく次の4点です。

①非課税枠が大幅に拡大

②非課税期間が無期限に

③生涯投資枠が1800万円に設定

④つみたて投資枠と成長投資枠の併用が可能

『世界一やさしい新NISAの始め方』より

それぞれの改定のポイントについて、これから紹介していきます。

まずは①非課税枠が大幅に拡大と②非課税期間が無制限にです。

以前のNISAはつみたてNISAと一般NISAに分かれていました。

つみたてNISAは年間40万円まで投資可能で、非課税期間が20年間と決まっていました。

一方で一般NISAは年間120万円まで投資可能で、非課税期間が5年間でした。

新NISAではつみたてNISAがつみたて投資枠に変更され、年間120万円まで投資可能になり、非課税期間が無期限に改定されていました。

そして一般NISAは成長投資枠に変更され、年間240万円まで投資が可能になり、非課税期間が無期限に改定されました。

投資枠が大幅に増えたことも、とても喜ばしいことですが 、特に非課税期間が無期限になったことは、投資する側にとって大きなメリットになります。

長期投資では、利益がさらなる利益を生む複利効果が働くからです。

複利とは、元本と利息の合計値に利息がつくことです。

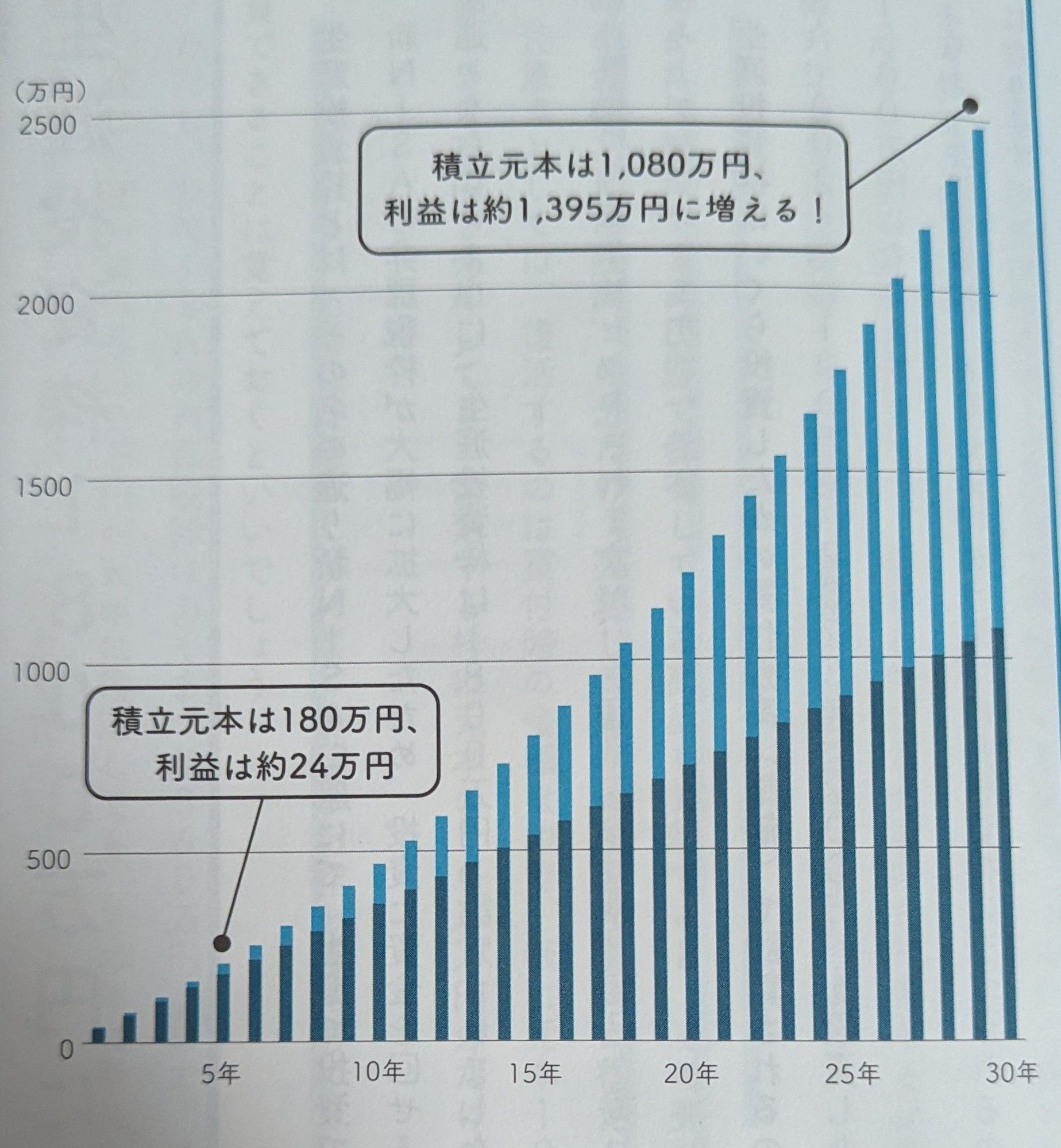

例えば月3万円を年利5%で30年間運用した場合、元本は1080万円に対して、利益は約1400万円になります。

『世界一やさしいNISAの始め方』より

このグラフで注目していただきたいのが、グラフの右側にいくほど得られる利益が大きくなるということです。

先ほど紹介した通り、複利は元本と利息の合計値に利息がつくため、利益が雪だるま式に増えていきます。

投資期間が長ければ長いほど、複利効果は大きくなり、利益を大きく増やすことができるのです。

そのため、非課税期間が無期限になったことで、複利の力を最大限活かして投資を行うことが可能になりました。

では3つめの改定ポイントが③生涯投資枠が1800万円に設定です。

生涯投資枠とは、NISA口座で生涯にわたって投資できる上限のことです。

この生涯投資枠は、一度使ったらなくなってしまうというわけではなく、売却することで、買い付けた時の金額分だけ翌年に復活します。

そのため1800万円を使い切ってしまったとしても、売却すれば、翌年にまたNISA口座で投資が可能になります。

一つ注意なのが、新NISAは生涯投資枠とは別で年間に投資できる上限があるということです。

先ほど紹介したように、つみたて投資枠は年間120万円まで、成長投資枠は年間240万円が上限になっています。

年間360万円が上限となるため、もし今1800万円を持っていたとしても、一気にNISA口座で投資をすることはできません。

そのため、生涯投資枠を使い切るには、最短でも5年間は必要になります。

では最後の改定ポイントがつみたて投資枠と成長投資枠の併用が可能になったことです。

以前はつみたてNISAと一般NISAは選択制でしたが、新NISAではつみたて投資枠と成長投資枠の併用が可能になります。

つみたて投資枠で投資ができる商品は、金融庁が長期の積立て・分散投資に適していると認めた一定の投資信託に限られています。

一方で、成長投資枠で投資できる商品は、上場株式や投資信託、REITなどつみたて投資枠よりも幅広く用意されています。

以前までは、つみたて投資枠の元となっているつみたてNISAから、成長投資枠の元となっている一般NISAかの選択制でしたが、新NISAでは併用が可能になりました。

そのため、投資信託だけでなく、株式投資やほかの金融商品への投資もしたいという方にとっては、とても喜ばしい改定になっていると思います。

ここまでNISAとは何か、そして2024年から始まった新NISAの改定ポイントについて紹介してきました。

では続いては、これから新NISAを活用して投資を始めようとしている方が、何に投資をすればいいのかについて、本書をもとに紹介していきます。

何に投資をすればいいのか?

本書では、これから投資を始める方におすすめの商品として、投資信託を挙げています。

投資信託とは、運用の専門家が投資家から集めたお金を、株式などに投資するものです。

本書では、投資信託に投資をするメリットとして次の3つを挙げています。

①手軽に分散投資ができる

②少額からでも購入できる

③運用する期間が破綻しても資産は守られる

『世界一やさしい新NISAの始め方』より

この記事では、3つのメリットの中から①手軽に分散投資ができる、②少額からでも購入できるの2つについて詳しく紹介していきます。

投資信託に投資をすることで、数百社、数千社の会社に投資をすることができます。

分散投資をすることで一つの会社の株価が下がったとしても、ほかの会社が安定していれば、損失が小さく済みます。

また、ほかの会社の株価が上がっていれば、下がっている会社があったとしても、トータルでプラスになる可能性もあるのです。

そのため、投資では分散投資が大事だと言われていますが、分散投資を個人で行うのはなかなか大変です。

そこで投資信託に投資をすることで、一つの商品を購入するだけで簡単に分散投資を行うことができます。

さらに投資信託なら少額から投資が可能です。

株式投資では、最低購入額が数十万円必要な会社もあります。

ですが投資信託なら、100円からでも投資が可能なものがあるため、まとまったお金がなかったとしても、投資をすることができます。

ここまで投資信託に投資をするメリットについて紹介してきました。

では具合的に、どんな投資信託に投資をすればいいのか?

本書では、全世界株式のインデックスファンドがおすすめされています。

全世界株式のインデックスファンドに投資をすることで、世界中の会社に投資をすることができます。

最近、日本の株価が最高値を更新したことが話題になりましたが、それ以前は長い間ずっと成長していませんでした。

一方で全世界株式への投資は、約35年で7倍に成長しています。

また著者は、全世界株式の指数と世界全体の名目GDPは概ね連動しており、世界全体のGDPは今後の上昇していくと予想されるため、全世界株式はこれからも上昇が見込めると本書で書かれています。

そのため、全世界株式のインデックスファンドは、長期投資を目的にしたつみたてNISAにぴったりな商品なのです。

本書では、全世界株式のインデックスファンドは次の3つが低コストで人気であると書かれています。

①eMaxis slim全世界株式(オール・カントリー)

②楽天・オールカントリー株式インデックス・ファンド

③はじめてのNISA・全世界株式インデックス(オール・カントリー)

この3つのインデックスファンドは、手数料も低いので、どこに投資をしようか悩んでいる方は、ぜひこの3つを検討してみてください!

新NISAの落とし穴

本書では、新NISAで投資をするにあたって、注意しなければいけない点がいくつか紹介されています。

この記事では、その中からまず知っておいたいいことを2つ厳選して紹介していきます。

まず一つめが無理な満額投資をしてしまうことです。。

投資は、元手が多いほど、株価が上がった時の利益も大きくなります。

そのため、毎月積み立てる金額は、多いほど将来大きな利益を手にすることも期待できます。

ですが無理に家計を切り詰めて、投資額を増やすことはおすすめできません。

無理に投資額を増やしても、投資を長く続けることができなくなってしまいます。

手元に現金を残して置かななければ、万が一のことが起こった時に、売却しなければいけなくなってしまいます。

最悪の場合、相場が暴落している時に売却しなければいけなくなってしまう可能性もあります。

そのため、年間で360万円を投資できるからといって、無理に投資額を増やすことは避けるべきです。

本書では、目安として手取りの5〜10%をつみたてに回すことを推奨しています。

もし投資額をさらに増やしたい場合は、生活防衛資金と近い将来に使う予定の資金を貯めてからにしましょう。

特にリストラや病気などで急に働けなくなってしまった時に備えて、6ヶ月〜2年間分の生活費を生活防衛資金として貯めておくと安心です。

くれぐれも、生活防衛資金や近い将来に使う予定の資金を使って投資をしないようにしてください。

続いて紹介する新NISAの注意点が損失が出ると逆にデメリットになるです。

先ほど、全世界株式のインデックスファンドはこれからも成長が見込めると言いました。

ですが相場は上がったり下がったりを繰り返していくため、当然株価が下がってしまうタイミングもあります。

そのため、買った金額よりも株価が下がってしまうと損をしてしまうわけです。

税金がかかる特定口座で投資をする場合、一つの銘柄で損をしてしまった場合、ほかの銘柄と損益通算をすることができます。

もしA社で30万円の利益を得ていたとしても、B社で10万円の損失が発生してしまった場合、損益通算によって差し引きして、残りの20万円にだけ税金がかかります。

そのため、損失が発生した場合は、払わなければいけない税金も少なくなります。

ですがNISA口座では損益通算がありません。

そのため、特定口座とNISA口座の両方で運用をする場合、NISA口座で出た損失を特定口座の分と損益通算することができません。

NISA口座で20万円の損失が発生しても、特定口座で50万円の利益が出ていたら、50万円にかかる税金を払わなければいけないのです。

よって新NISA口座で損失が発生した場合、デメリットとなってしまう可能性があるのです。

とはいえ、つみたてで長期投資が前提の場合、先ほども紹介したように、これからも成長していくことが見込まれます。

そのため、長期投資を続けることができるのであれば、そこまで損失を心配する必要はありません。

ですが、新NISAは税制上の優遇などメリットだけでなく、デメリットもあることを把握しておきましょう。

私の過去の動画では、新NISAを使ってFIREを達成するための方法について書かれた本を紹介しております。

早期リタイアを実現したいと考えている方は、ぜひこちらも参考にしてみてください!

この記事では、本書では紹介しきれていない新NISAの重要なポイントがまだまだ解説されています。

そのため、新NISAについて耳にすることはあるけどよくわからないという方や、これから投資を始めていきたいと考えている方は、ぜひ本書を読んでみてください!

『世界一やさしい新NISAの始め方』の購入はこちらから!

ではでは。