今回は高井宏章さん著の『日経記者YouTuberと学ぶ投資の教室』を紹介していきます!

皆さんは、投資をしているでしょうか?

最近では投資ブームがきており、投資を始めたという方も多いと思います。

私も最近、投資系の本を読むようになり、実際に積立NISAから始めました!

ですが、中には「投資はよくわからない」「投資は何となく怖いイメージがある」という方いると思います。

本書は、日経電子版の「教えて高井さん」で人気の著者によって投資について分かりやすく書かれているため、そういった方の疑問にスッキリ答えてくれる1冊になっています!

そこでこの記事では、本書の中から、なんで投資が大切なのか?と具体的に何をすればいいのかについて紹介していきます!

youtubeではアニメーションを使った解説動画を上げています!

よろしければ、こちらもご覧ください!!

日経Youtuberと学ぶ投資の教室の要約

自分には投資は関係ないという時代は終わった!

皆さんの中にも、自分には投資なんて関係ないよと思われている方もいるかもしれません。

ですが、これからの時代を生き抜くためには、投資とは無関係なんて言ってられないのです!

30年前は、銀行の金利も年間5%と高く、銀行に預けているだけでお金を増やすことができました。

そのため、わざわざ投資でリスクを取らなくても、銀行に預けているだけで十分でした。

ですが現在は、銀行の金利はほぼゼロに近く、預けていても、ほとんどお金は増えません。

さらに年功序列がなくなり、会社に長くいるだけでは給料が上がりづらくなったり、退職金制度や確定給付年金を廃止している企業も増えてきています。

そのため、老後の資金は自分自身で準備する必要があるのです。

また退職金制度や確定給付年金を廃止した企業の中には、確定拠出年金を採用する企業も増えてきています。

確定拠出年金とは、自分で投資先を決めて老後に備えるという制度です。

そのため、あなた自身で投資先を決める必要があります。

また、以前の確定給付年金では、運用がうまくいかなかったとしても、不足分は企業から賄ってもらうことができました。

ですが、確定拠出年金では、企業が不足分を賄う必要がなくなります。

そのため、あなたの自己責任で投資をする必要が出てきます。

さらに、最近では積立NISAや確定拠出年金の影響で投資をする人が増えてきています。

実際にビジネスパーソンの4割以上は、すでに投資を始めているとという調査結果もあります。

そして、この投資を始める人はこれからも増えてくるため、今後、投資をしない人が少数派になる未来も十分にあり得ます。

ですが、中には「投資はやっぱり怖い」という方もいると思います。

そんな方に、ぜひ投資をしないというリスクを知っていただきたいと思います!

投資をしないというリスク

私たちのお財布に入っているお金の価値は不変ではありません。

これを聞くと、「1万円札の価値は1万円だろうが!」と思われるかもしれません。

ですが、インフレやデフレによって、お金の価値は変動していきます。

これまで10円で買えていた「うまい棒」が、12円になりました。

それによって、これまで100円で10本買えていたのに、これからは100円で8本しか買えなくなってしまいます。

インフレが起き、物価が上がったことによって、同じ100円でも買える本数が少なくなってしまいます。

逆に10円ではなく、8円になれば、100円で12本も買うことができるようになります。

このように、私たちの財布に入っているお金は、インフレやデフレによって価値が変動していきます。

そして、銀行預金やタンス預金では、インフレが起きてしまった時に、損をしてしまうのです!

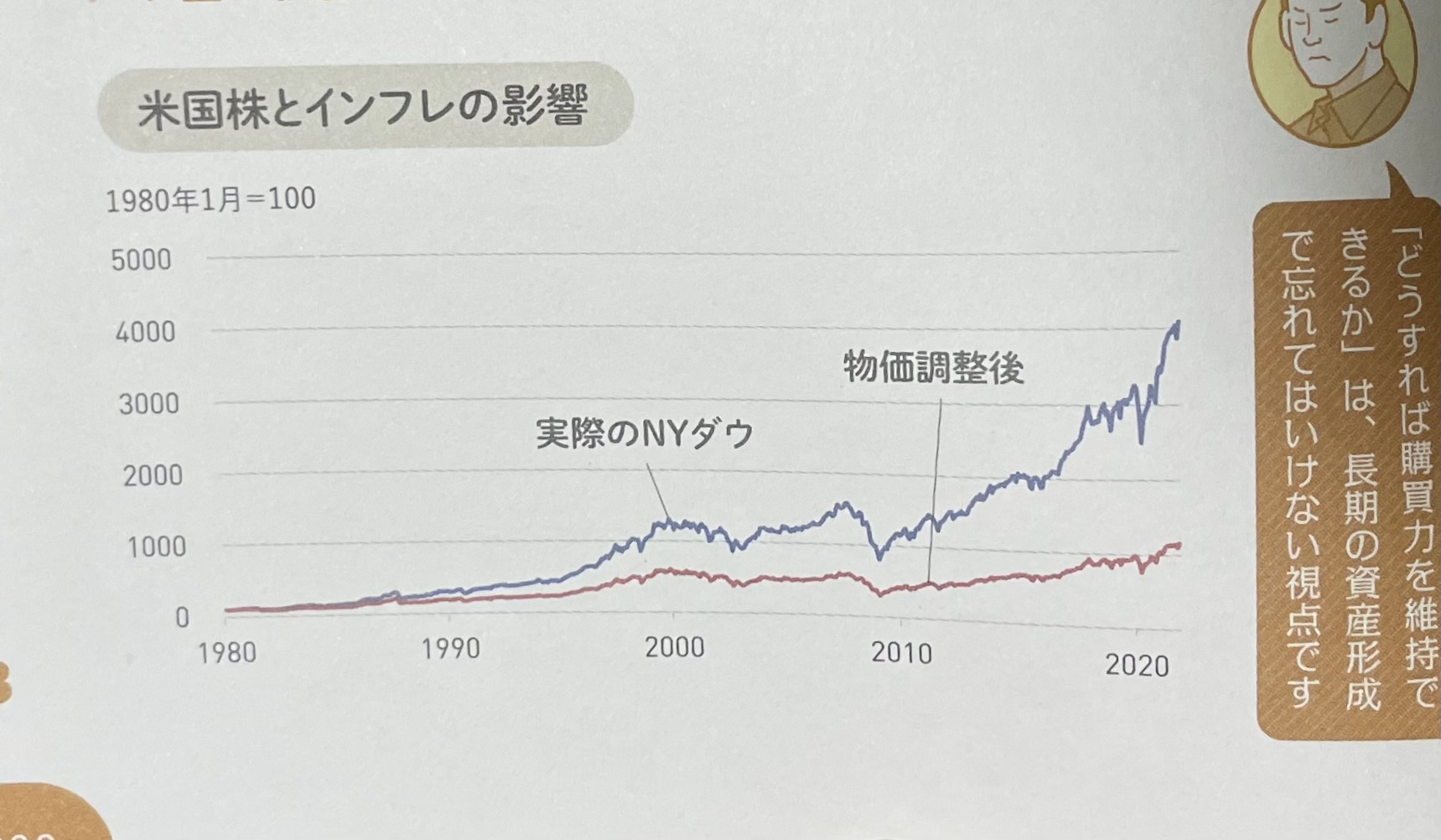

次の表をご覧ください。

こちらは、米国株とインフレの影響について表しているグラフです。

この40年で物価は3.5倍以上になっています。

そして、株価は40倍に増えています。

そのため、株式投資で増えた価値は、物価調整後の約10倍になります。

銀行に貯金していれば、株式投資ほどではありませんが、多少は増えます。

一方で、タンス預金をしていた場合、金利は全くのらないため、株式投資をしていた場合と比べて、かなり損をしていることになります。

もちろん、株式投資には損をするリスクもあります。

ですが、このように株式投資をやらないリスクもあるわけです。

もちろん、投資をやるかやらないのかの選択は自由です。

だからこそ、投資をするリスクも、投資をしないリスクも踏まえた上で、決断をすることが大切だと思います。

そこで最後は、これから投資を始めようとしている方向けに、まずやるべきことについて紹介していきます!

投資の入り口はインデックスファンド

本書では、投資初心者の入り口として、インデックスファンドが紹介されています。

このインデックスファンドを長期的に運用していくことが大切になります。

インデックスファンドとは、株価指数に連動する投資信託です。

投資信託とは、多くの投資家からお金を集めて、プロがまとめて運用する商品です。

株式や債権には最低金額があります。

例えば、任天堂なら1株約6万円ほどです。

そして、任天堂の株は100株単位で買う必要があります。

もちろん、任天堂にかけて600万円をぶっこむのもありですが、それでは任天堂の株価が上がった時は得をしますが、下がってしまった時は、当たり前ですが損をしてしまいます。

そこで大抵の場合は、他の企業の株も買って、リスクを分散していきます。

分散をすることで、1個の企業の株価が下がったとしても、他の企業でその分以上に株価が上がっていれば、全体ではプラスになります。

そのため、投資は分散投資が基本になるのです。

ですが、1株何万円もする株を何社分も買うのは、ハードルが高いですよね?

そこで、投資信託なら、100円や1000円から購入することができます。

そしてプロが投資家たちのお金をまとめて運用してくれているため、100円や1000円だけでも分散投資をすることができるのです。

さらに投資信託はプロが運用をしてくれているため、あなたは四六時中、チャートと睨めっこする必要がなくなります。

個人的には、このプロが代わりに運用してくれることが、インデックスファンドの大きなメリットだと思います。

私も含め、多くの人は会社に勤め、日中は働いています。

その中で、チャートをチェックしたり、投資の勉強をしたり、株価に影響を及ぼしそうなニュースをチェックすることは、かなり大変だと思います。

そのため、インデックスファンドを使うことによって、こういった時間のかかる作業をプロに外注することができるようになります。

だからこそ、投資初心者はまずインデックスファンドから入るべきなのです。

インデックスファンドは投資初心者にもおすすめですが、適当に買っていれば良いわけではありません。

そこで、あなたの利益をなるべく増やすためには、定額積立投資をしていきましょう。

もちろん、安いときを狙って買えればいいのですが、 短期的な株価を予想することは、かなり難しいです。

そのため、安いときに買おうと考えていては、なかなか踏ん切りが付かずに、結果的に投資を後回しにしてしまうことにつながってしまいます。

そこで、株価が低い時も高い時も、毎月一定額を投資して積み立てていきましょう。

実際に投資をする際には、積立NISAを活用することによって、節税をしながら投資をすることができるのでオススメです!

ぜひ皆さんも、まずはインデックス投資から始めてみてください!

インデックス投資を始めるためには、証券口座を開設する必要があります。

多くの本では、購入する時の手数料が安い楽天証券やSBI証券がおすすめされています。

ちなみに私は楽天証券を使っています!

またインデックス投資以外の投資法や、もっと具体的な投資法について知りたい!という方もいると思います。

そういった方には、私が以前紹介した『年収300万円からでもFIREできる「お金」のベストセラー50冊から目的別ノウハウを一冊にまとめてみた!」という本が役に立ちます。

こちらの動画では、FIREを達成するための投資法を3つ紹介しておりますので、よろしければご覧ください!

投資の教室を読んだ感想

本書にも書いてある通り、お金の知識は人生を守る最強の武器だと思います。

もちろん、人生の全てはお金だけ決まるわけではありません。

ですが、何をするのにもお金は必要になります。

また、住むところを確保することができず、ご飯を食べることができず、生きていくことができません。

さらに、現代は人生100年時代と言われているように、私たちは長生きする確率が高いですよ。

長生きできることは、とても喜ばしいことですが、長生きするということは、老後に必要なお金が増えるということです。

そのため、今からお金について正しい知識を身につけて、あなたのお金を増やし、守っていいく必要があります。

本書では、そのための投資の知識について分かりやすく書かれています。

お金に困る人生にしたくない!という方は、ぜひ本書『日経記者YouTuberと学ぶ投資の教室』を読んでみてください!

ではでは。